주택담보대출시 필수용어 LTV DTI DSR 정리

주택담보대출을 받기 위해서는 대상주택의 가격도 중요하지만 한도금액과 금리를 빼놓고 논할 수는 없습니다. 주택을 담보로 대출을 받을 시 주택가격만큼 대출이 원활하다면 누구나 거주의 목적이 아닌 투기 가능성으로 진행하려고 할 것입니다. 그러다 보니 정부에서는 주택시장 안정과 주택 구입대출 규제의 강화를 위해 제도적 보완장치를 두었습니다. 그것이 바로 LTV(담보인정비율)와 DTI(총부채상환비율), 그리고 DSR(총체적 상환능력 심사) 인 것입니다. 대부분의 사람들이 부동산 거래를 자주 하지 않다보니 해당 용어와 내용에 대해 완벽히 숙지하실 필요성은 없지만 대략적인 내용이라도 알고 계신다면 분명히 도움이 되실 거에요. 그래서 어렵지 않게 설명을 해드리도록 하겠습니다.

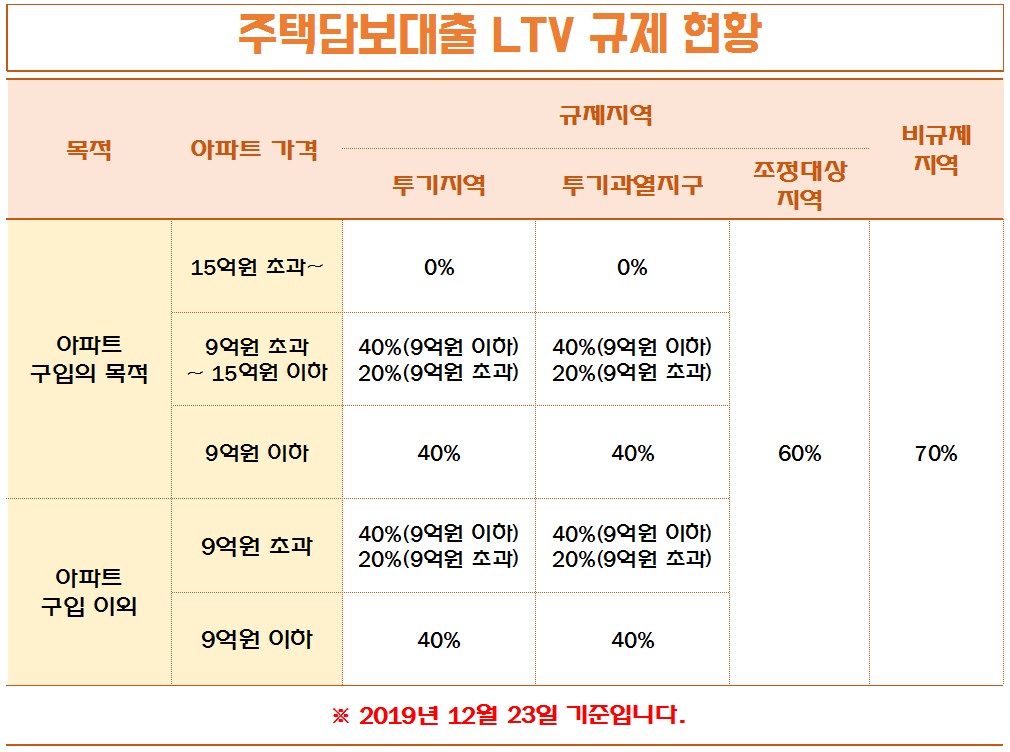

LTV(담보인정비율)의 이해

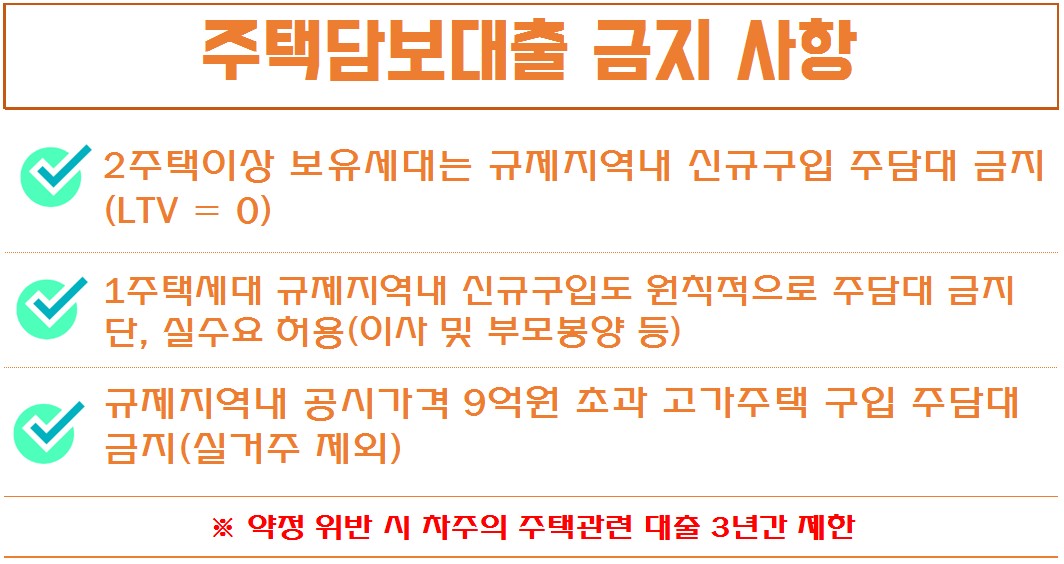

담보물의 가치를 판단하여 은행에서 얼마를 대출해줄지 정하게 되는 비율입니다. LTV의 퍼센테이지(%)의 숫자가 높을수록 대출 받을 수 있는 금액은 올라갑니다. 기본적으로 LTV는 70%가 적용되지만 투기지역, 투기과열지구, 조정대상 지역과 같은 규제지역에 위치한 주택을 구입할 목적이거나 1주택 이상 보유자인 경우에는 LTV가 하향 조정되거나 아예 0%로 적용됩니다.

① 투기지역 : 서울(강남, 서초, 송파, 강동, 용산, 성동, 노원, 마포, 양천, 영등포, 강서, 종로, 중구, 동대문, 동작), 세종시

② 투기과열지구 : 서울 전역(25개구)와 과천, 세종, 분당, 광명, 하남, 대구 수성구

③ 조정대상지역 : 서울 전역(25개구)와 경기(과천, 성남, 하남, 고양, 광명, 남양주, 동탄2, 구리, 안양 동안구, 광교택지개발지구), 부산(해운대, 연제, 동래, 진구, 남구, 수영), 세종시

DTI(총부채상환비율)의 이해

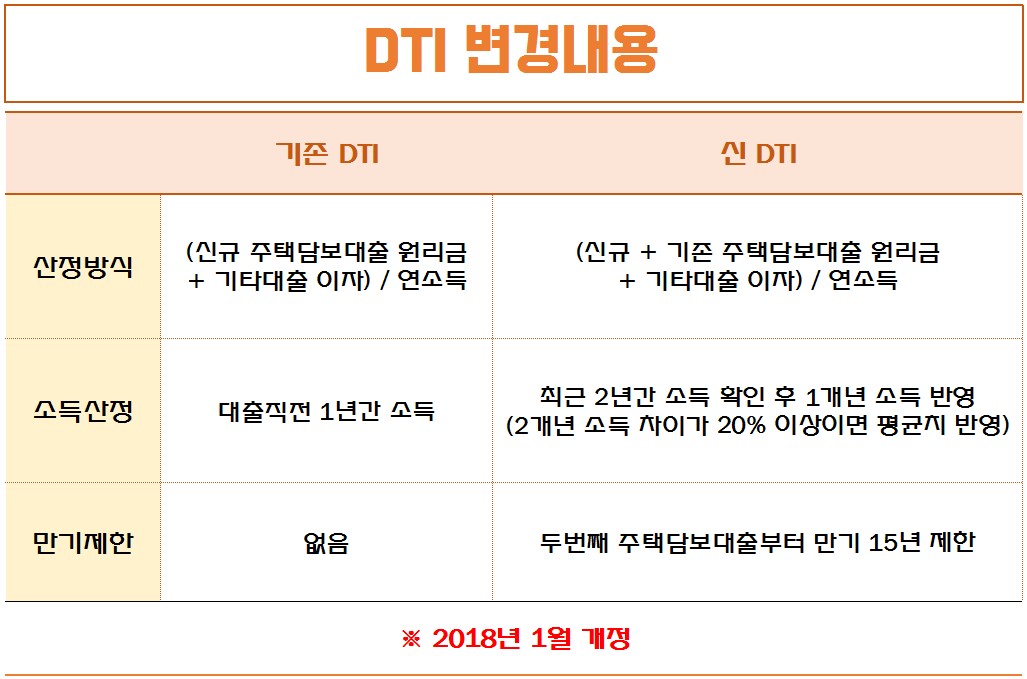

DTI(Dept To Income)은 총부채상환비율을 의미하며 주택담보대출을 받게 될 때에 원금과 이자 상환액이 대출자의 연간 소득에서 차지하는 비율을 의미합니다. 연간 소득액이 클수록 DTI비율은 올라가는 것입니다. DTI50%이면 연간소득액에서 50%의 상환액 만큼 대출이 가능하게 되겠지요.

대출자의 소득이 연 3천만원일 경우 DTI 50%가 적용된다면 은행에서는 1,500만원까지만 원금+이자를 상환할 수 있다고 보고 대출을 진행해줍니다.

2018년 1월부터 DTI규제가 조금 더 강화되어 대출 받을 수 있는 금액에 제한이 가해졌습니다. 예를들어 2억원의 주택담보대출을 연 금리 3.0%로 이용하고 있었던 사람이 추가로 3억원대 주택담보대출을 받게 되면 기존 DTI는 3억원 주택담보대출 원리금과 2억원 규모 주택담보대출의 3%대 이자만 부채로 산정이 되었습니다. 신 DTI에서는 기존의 2억원 주담보 대출 원리금과 3억원의 추가 주담보 대출 원리금까지 부채로 인정하게 되는 것입니다. 부채금액이 크게 산정되기 때문에 대출가능 금액은 작아질 수 밖에 없습니다.

그리고 두번째 담보대출부터는 만기가 15년으로 제한되는 조항까지 추가되어 투기의 목적으로 주택담보대출을 받는 것을 차단하기 위함이었습니다.

DSR(총부채 원리금 상환비율)의 이해

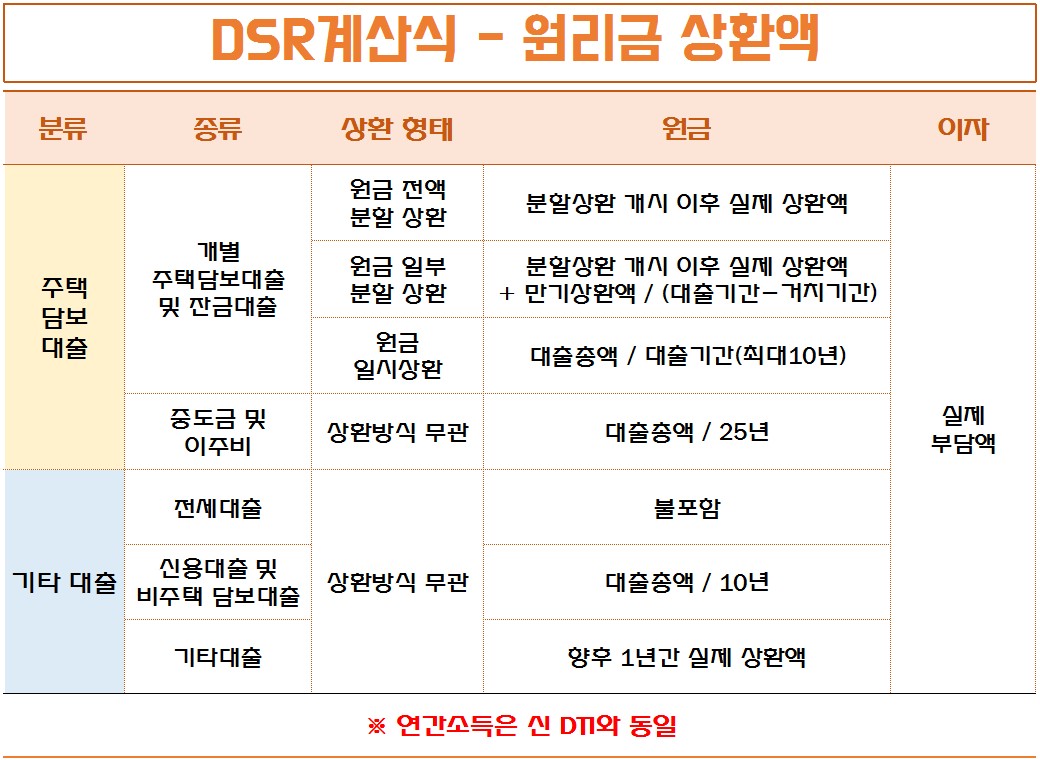

DSR(Dept Service Ratio)로 총부채 원리금 상환비율로 총 부채의 원리금 상환액이 연간 소득에서 차지하는 비율을 의미합니다. 주택담보대출 뿐만 아니라 기존에 사용하고 계신 신용대출이나 학자금 대출, 할부금 등 모든 부채의 원리금을 연소득에 비례하여 대출 한도를 정하게 됩니다. DTI에 비해 더 강력한 규제로 보시면 됩니다.

모든 부채가 통합되어 산정되다 보니 대출한도는 줄어들 수 밖에 없으며, 마이너스 통장의 경우는 전액을 다 사용하고 있지 않더라도 가용한도 전체가 부채로 포함됩니다.

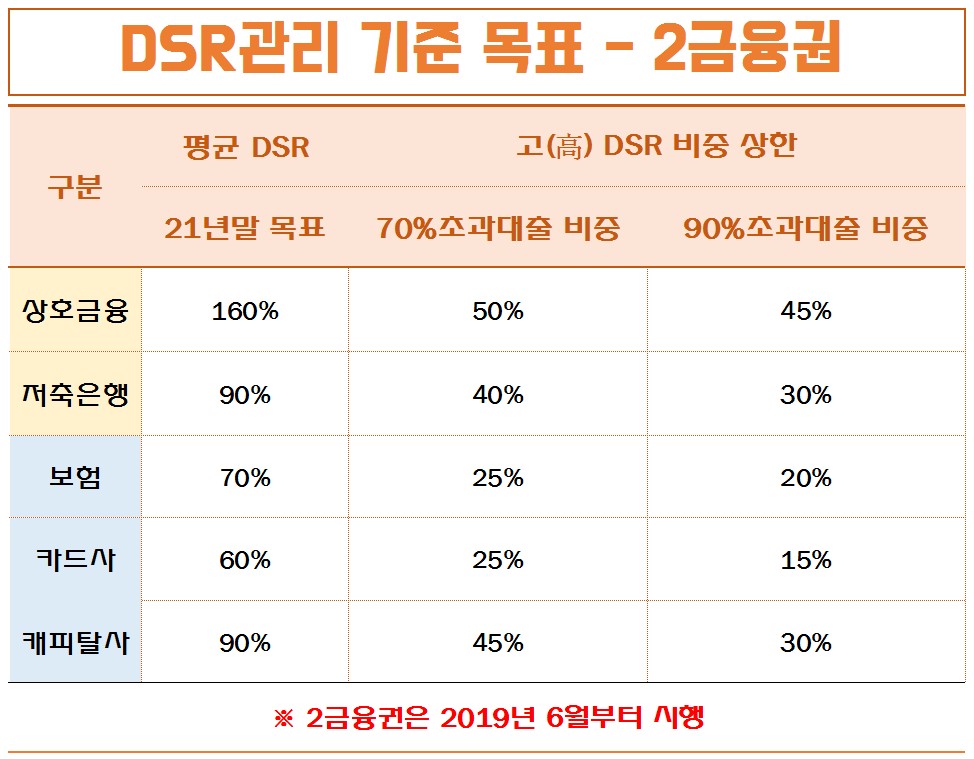

제2금융권의 경우 DSR비중이 상당하여 정부는 2021년말까지 직접관리에 들어가는 것입니다. LTV와 DTI를 산정하기 이전에 DSR이 70%를 넘으면 주택담보대출이 어렵게 됩니다. 금융당국에서는 DSR 규제를 더욱 강화할 방침이라고 하는데요. 1금융권 뿐만아니라 2금융권의 DSR까지 강력한 규제가 들어게 되어 대출의 문턱은 더욱 높아질 것으로 전망됩니다.

댓글