덕산네오룩스 주가 전망 및 기업현황 분석/1Q21 2Q21

덕산네오룩스는 고순도의 차세대 OLED를 자체 개발하여 애플과 삼성을 주요 고객으로 상대하고 있으며, OLED에 대한 수요가 TV와 스마트폰을 넘어서 노트북에도 점차 확대 탑재되고 있는 만큼 많은 증권사 리포트에서 해당 기업의 주가에 대한 전망들이 밝은 편입니다.

목차

01 덕산네오룩스 1Q21 ~ 2Q21 실적 및 전망

02 덕산네오룩스 주가현황 및 전망

블로그내 관련 포스팅

▶ PI첨단소재 주가 전망 및 기업 재무현황 전기차 배터리 관련주

PI첨단소재 주가 전망 및 기업 재무현황 전기차 배터리 관련주

PI첨단소재 주가 전망 및 기업 재무현황 전기차 배터리 관련주 PI첨단소재는 PI(Polyimide) 필름 글로벌 시장 점유율 1위의 업체로 2021년 1분기 매출이 역대 최대 실적을 기록하면서 주가도 좋

drorian.tistory.com

덕산네오룩스 실적 및 전망

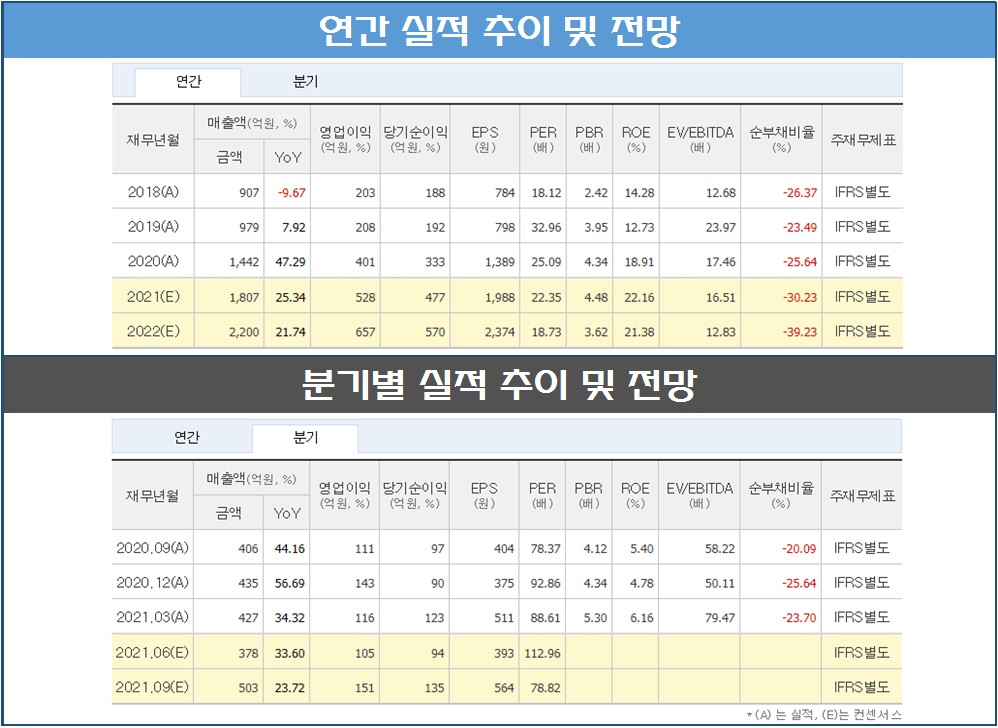

반도체 생산 공급량 부족과 코로나19 이슈로 인한 글로벌 경기 하락장에도 불구하고 2020년 매출액 1,442억원(47.29% YoY), 영업이익도 전년 대비 2배 가까이 상승하였습니다. 꾸준히 매출액도 증가하고 있으며 ROE 수치도 높아지고 있어 기업의 전반적인 경영안정도는 높은 편입니다.

영업이익률 27%대로 적정수치를 훨씬 상회하고 있으며, 부채비율도 보통 200% 이하이면 긍정적인 평가를 내리지만 동사는 부채비율도 15% 이하로 매우 안정적인 수치를 보여주고 있습니다.

아이폰12 시리즈 판매 호조와 갤럭시A 시리즈 출시, OLED노트북 매출비중 증대로 1Q21(2021년 1분기) 매출액은 전년대비 34.32% 상승하며 컨센서스를 상회하여 비수기라고 여겨지는 시기임에도 역대 두 번째 최대 실적을 기록했습니다.

2Q21(2021년 2분기) 매출액은 아이폰12 및 갤럭시S21의 수요 감소로 인해 1분기보다는 감소하였습니다. 하지만 후반기에 OLED 노트북 패널 출하량 증대, OLED가 탑재된 닌텐도 스위치 출시, 아이폰13 출시, 폴더블 스마트폰 출하량 증가가 예상됩니다.

이렇듯 덕산네오룩스는 공급 소재 및 고객사의 다변화를 통해 실적 향상이 기대되는 기업이라고 할 수 있겠습니다.

증권사들마다 덕산네오룩스의 목표주가 상향 설정을 하고 있는데요. 투자자 입장에서는 아직까지는 조심스러울 수 있는 부분입니다. 반도체 공급 부족현상이 아직 해소된 시점이 아니기에 목표주가를 너무 높게 잡는 것은 다소 조심스럽다고 할 수 있겠습니다.

덕산네오룩스 주가 현황 및 전망

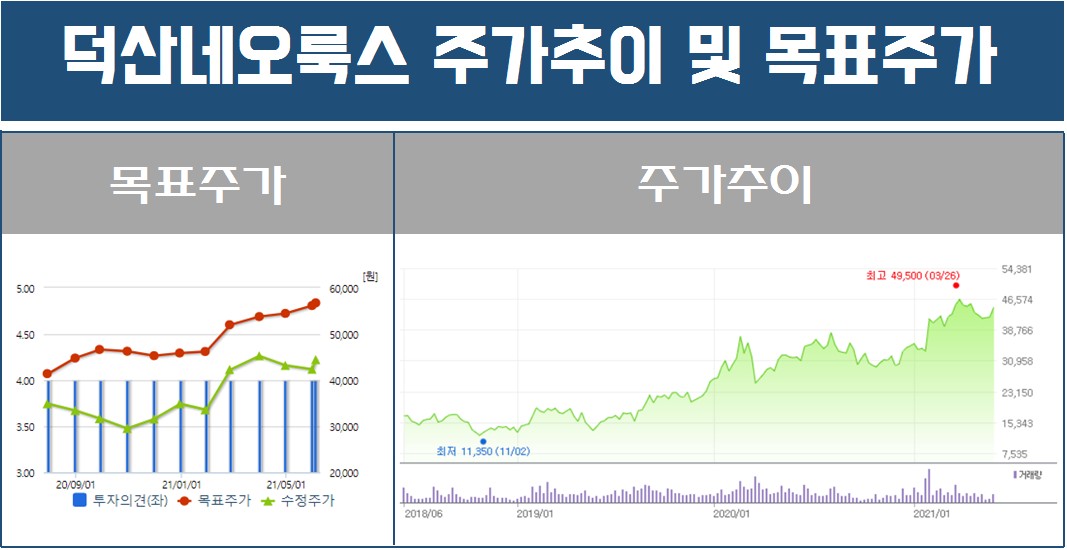

덕산네오룩스 주봉차트입니다. 2020년 초 한주동안 32,000원이던 주가가 20,000원대까지 과대낙폭을 보이며 하락하는 모습을 보였습니다. 그 이후로 꾸준하게 우상향을 그리고 있는데요. 하반기 실적에 대한 기대감이 높아 주가에도 어느정도 반영이 되는 것으로 보입니다.

덕산네오룩스 일봉차트입니다. 40,000원 ~ 43,400원 선의 단기 박스권을 벗어나 전고점 갱신을 할 듯 이평선이 정배열을 이루고 있습니다. 43,000원 지지가 확고해지는지 확인을 하신 후 진입하셔도 늦지 않아보이기에 신중하게 투자하시기 바랍니다.

해당 포스팅은 투자추천글이 아니며, 개인의 기업분석 정도입니다. 투자시 책임은 투자자 본인에게 있음을 유념해주시기 바라며 성투하시길 바라겠습니다.

블로그 관련 포스팅

댓글